La asesoría online se ha convertido en una solución ampliamente aceptada para aquellas personas y empresas que buscan recibir orientación profesional de manera rápida, eficiente y sin las limitaciones geográficas tradicionales. Se trata de un servicio en el que el asesor, experto en una materia como fiscalidad, contabilidad, o incluso salud mental, ofrece su conocimiento a través de plataformas digitales. La facilidad de acceso y la reducción de costes en comparación con la asesoría presencial la han posicionado como una opción clave, sobre todo en el mundo de los autónomos y pequeñas empresas.

El proceso es sencillo: el cliente se conecta con el asesor mediante herramientas digitales como videollamadas, correo electrónico o chats, dependiendo del tipo de servicio requerido. Esta modalidad no solo ha crecido en popularidad por su conveniencia, sino también porque proporciona una amplia gama de opciones y especialidades que antes podían estar fuera del alcance debido a las barreras físicas.

Ventajas de la Asesoría Online para Autónomos y Pequeñas Empresas

La asesoría online ofrece una serie de ventajas que la hacen especialmente atractiva, sobre todo para autónomos y pequeñas empresas que suelen tener recursos limitados en cuanto a tiempo y dinero. Entre las principales ventajas que he identificado a lo largo de mi experiencia destacan:

Flexibilidad horaria: Esta es una de las mayores ventajas. Tanto los asesores como los clientes pueden conectarse desde cualquier lugar del mundo y adaptar las sesiones a horarios más convenientes. No es necesario ajustar la vida laboral o personal para encajar una cita física.

Ahorro de tiempo y recursos: Al no tener que desplazarse, se reducen tanto los costes de transporte como el tiempo que se perdería en trayectos. Como asesor y como cliente, puedes concentrarte en lo esencial de la sesión.

Documentación más accesible: Al estar todo digitalizado, se facilita el acceso a documentos, grabaciones de sesiones, y resúmenes del progreso. Esto no solo mejora el seguimiento, sino que asegura que toda la información se pueda compartir en tiempo real.

Plataformas y Herramientas Comunes para la Asesoría Online

Existen múltiples herramientas para llevar a cabo la asesoría online, lo que permite elegir la plataforma que mejor se adapte a las necesidades del asesor y el cliente. Entre las más comunes se encuentran:

Zoom, Skype, Google Meet: Estas plataformas de videollamadas se utilizan mucho debido a su facilidad de uso y accesibilidad. Son herramientas que permiten interactuar en tiempo real y son ideales para sesiones largas de asesoramiento.

Software especializado: En áreas como el coaching o la educación, hay plataformas específicas que permiten una experiencia más personalizada, con funciones como la grabación de sesiones, la integración de tareas o el seguimiento del progreso.

Además, muchas plataformas permiten compartir documentos, pantallas y grabaciones de manera instantánea, lo que agrega valor tanto en términos de colaboración como de seguridad de la información.

Tipos de Asesoría Online: Legal, Contable, Educativa y Más

La asesoría online no se limita a un solo campo; de hecho, abarca una amplia gama de sectores que van desde la educación hasta el ámbito legal y financiero. Entre los tipos más comunes encontramos:

Asesoría educativa: Ya sea a través de plataformas como Udemy o Coursera, o mediante clases particulares online, los tutores y profesores ofrecen formación a distancia en una variedad de materias. En mi experiencia, este es uno de los sectores que más ha crecido gracias a la facilidad de acceso que ofrece la enseñanza a distancia.

Asesoría empresarial y financiera: Consultores en áreas como marketing, finanzas o gestión empresarial proporcionan consejos prácticos y estrategias para mejorar negocios o tomar decisiones informadas, todo desde la comodidad del hogar o la oficina.

Asesoría legal: En este campo, los abogados pueden proporcionar asesoría legal sin la necesidad de reuniones presenciales, ayudando a los clientes con procesos legales, trámites y la preparación de documentos.

Salud mental: En un contexto más delicado, la asesoría psicológica o terapéutica online se ha vuelto esencial, sobre todo durante y después de la pandemia. Los pacientes pueden recibir terapia desde la seguridad de su propio hogar, lo que mejora el nivel de comodidad y, en muchos casos, la efectividad de las sesiones.

La Importancia de la Documentación y el Seguimiento en la Asesoría Online

Una de las grandes ventajas de la asesoría online es la facilidad con la que se puede documentar el progreso. Esto es crucial en sectores como el coaching, la terapia o la asesoría empresarial, donde llevar un registro detallado puede marcar una gran diferencia en los resultados obtenidos.

Desde mi perspectiva, el uso de plataformas que permiten registrar sesiones, compartir documentos en tiempo real y almacenar información facilita tanto el seguimiento del progreso como la planificación de futuras sesiones. Por ejemplo, en el campo de la asesoría contable, disponer de documentos siempre actualizados y accesibles online es clave para una gestión más ágil de las cuentas y los impuestos.

Acceso a Expertos Globales: Cómo la Asesoría Online Elimina Barreras Geográficas

Otra gran ventaja de la asesoría online es la posibilidad de conectarse con expertos especializados de cualquier parte del mundo. Esto abre una gama de oportunidades que antes era impensable para muchas personas. Ya no es necesario estar limitado a los profesionales disponibles en tu área geográfica.

He observado que, especialmente en sectores como la asesoría legal o financiera, tener acceso a expertos de alto nivel que no estarían disponibles localmente ha mejorado significativamente la calidad del servicio. También ha permitido a muchos pequeños empresarios y autónomos acceder a asesoramiento especializado que antes era inaccesible.

Retos Comunes en la Asesoría Online: Conexión Personal y Problemas Técnicos

Sin embargo, no todo es perfecto. La asesoría online presenta algunos retos que, en ocasiones, pueden afectar la calidad del servicio. Uno de los más mencionados es la falta de interacción personal. En áreas como la terapia o el coaching, la relación entre cliente y asesor es clave, y a veces, las plataformas digitales no logran replicar la misma conexión que en una reunión cara a cara.

Por otro lado, también hay problemas técnicos como la mala conexión a internet o el uso inadecuado de las herramientas tecnológicas que pueden interrumpir o afectar el flujo de una sesión. Aun así, con una buena infraestructura y preparación, estos obstáculos pueden minimizarse.

Consejos para Aprovechar al Máximo los Servicios de Asesoría Online

Para aprovechar al máximo la asesoría online, es fundamental prepararse adecuadamente. Aquí algunos consejos que he aprendido:

- Asegúrate de contar con una buena conexión a internet y familiarízate con la plataforma que utilizarás.

- Define claramente los objetivos de cada sesión y comunícalos con antelación a tu asesor.

- Aprovecha la posibilidad de grabar las sesiones y revisar la información proporcionada para asegurar que nada se pierda en el camino.

EWO Asesores: Innovación y Ahorro con Asesoría Online Especializada

Finalmente, quisiera destacar un ejemplo de éxito en el ámbito de la asesoría online: EWO Asesores, una firma que ofrece asesoría especializada para autónomos y pequeñas empresas. Su enfoque low-cost y su uso de herramientas tecnológicas para la gestión fiscal y contable les ha permitido ofrecer servicios de calidad a precios competitivos. Gracias a plataformas digitales, aseguran que sus clientes no pierdan tiempo en trámites administrativos, mejorando la eficiencia y reduciendo costes.

Además, el soporte que brindan es ilimitado, lo que les permite posicionarse como una opción accesible y confiable para aquellos que buscan centrarse más en su negocio y menos en los trámites.

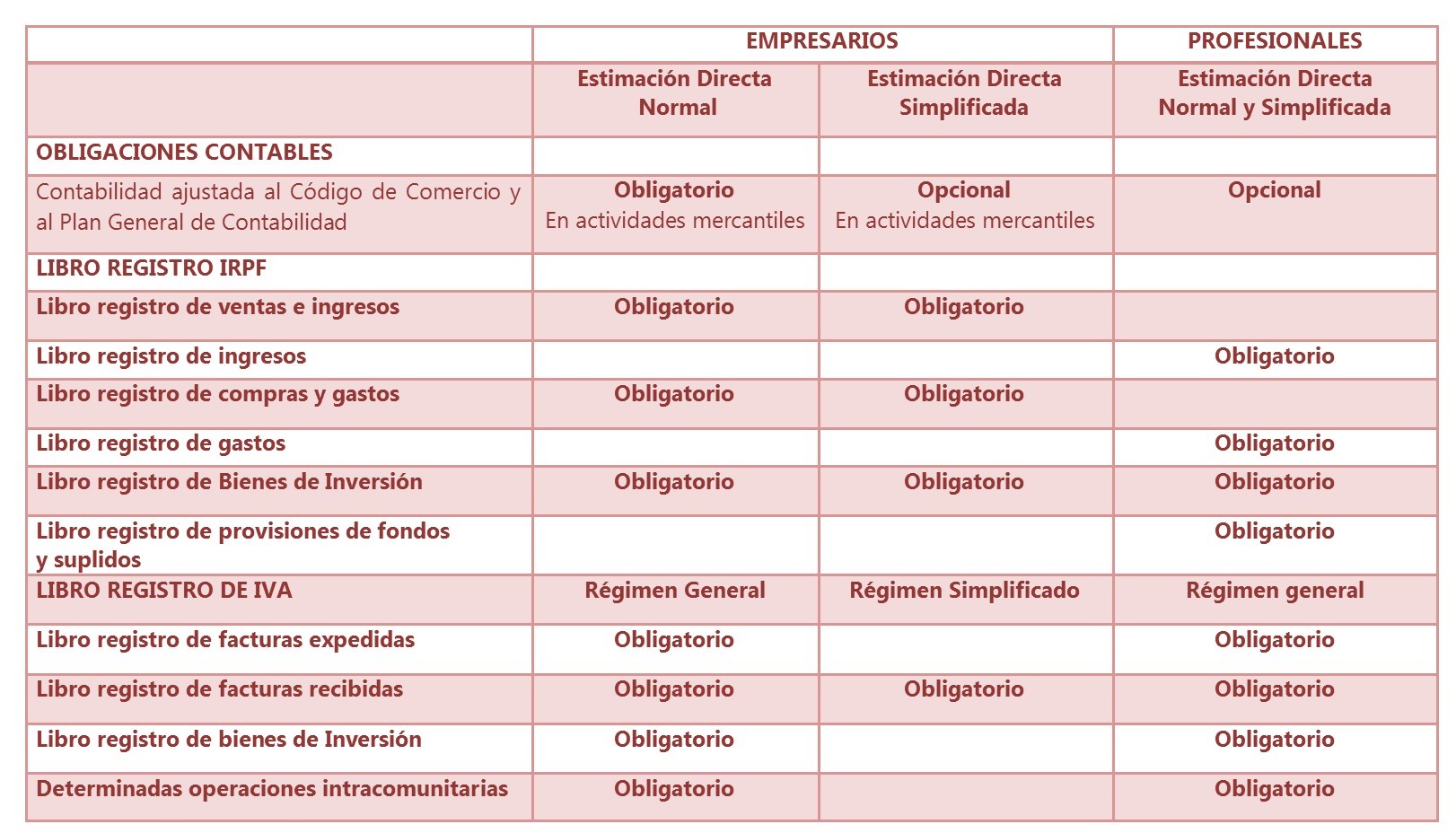

Para los autónomos llevar la contabilidad de forma ordenada es un quebradero de cabeza, sin embargo no hacerlo puede suponer una serie de problemas como:

Para los autónomos llevar la contabilidad de forma ordenada es un quebradero de cabeza, sin embargo no hacerlo puede suponer una serie de problemas como: